Vergi bildirişinin əsl səbəbi: davamsızlıq barədə xəbərdarlıq, yoxsa həyəcan siqnalı?! (Araşdırma yazı)

Mks.az saytının ekspetləri “Həmkar dəstəyi” rubrikası altında son dövrlərdə vergi orqanları tərəfindən həmkarlarımıza göndərilən, məzmunca risk meyarı xəbərdarlığı mahiyyəti daşıyan kameral bildirişlə bağlı araşdırma aparıb. Araşdırmaya geçməzdən öncə, vergi orqanları tərəfindən vergi ödəyicilərinə göndərilən bildirişin mətninə nəzər salaq:

----------------------------------------------------------------------------------------

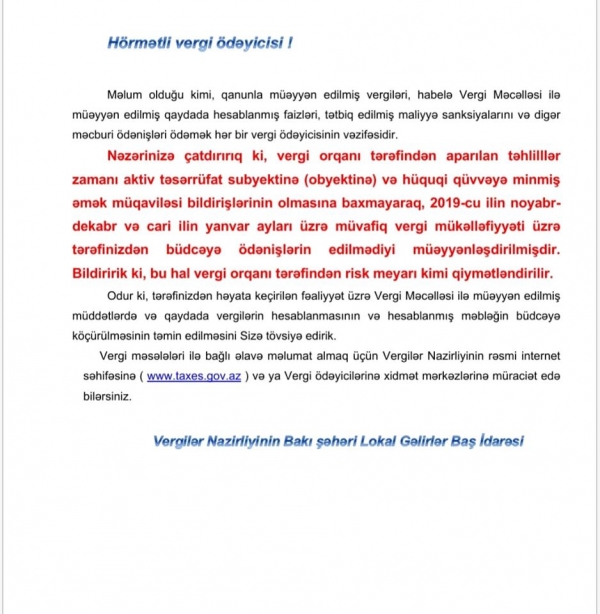

Hörmətli vergi ödəyicisi !

Məlum olduğu kimi, qanunla müəyyən edilmiş vergiləri, habelə Vergi Məcəlləsi ilə müəyyən edilmiş qaydada hesablanmış faizləri, tətbiq edilmiş maliyyə sanksiyalarını və digər məcburi ödənişləri ödəmək hər bir vergi ödəyicisinin vəzifəsidir.

Nəzərinizə çatdırırıq ki, vergi orqanı tərəfindən aparılan təhlillər zamanı aktiv təsərrüfat subyektinə (obyektinə) və hüquqi qüvvəyə minmiş əmək müqaviləsi bildirişlərinin olmasına baxmayaraq, 2019-cu ilin noyabr-dekabr və cari ilin yanvar ayları üzrə müvafiq vergi mükəlləfiyyəti üzrə tərəfinizdən büdcəyə ödənişlərin edilmədiyi müəyyənləşdirilmişdir. Bildiririk ki, bu hal vergi orqanı tərəfindən risk meyarı kimi qiymətləndirilir.

Odur ki, tərəfinizdən həyata keçirilən fəaliyyət üzrə Vergi Məcəlləsi ilə müəyyən edilmiş müddətlərdə və qaydada vergilərin hesablanmasının və hesablanmış məbləğin büdcəyə köçürülməsinin təmin edilməsini Sizə tövsiyə edirik.

Vergi məsələləri ilə bağlı əlavə məlumat almaq üçün Vergilər Nazirliyinin rəsmi internet səhifəsinə (www.taxes.gov.az) və ya Vergi ödəyicilərinə xidmət mərkəzlərinə müraciət edə bilərsiniz.

Vergilər Nazirliyinin Bakı şəhəri Lokal Gəlirlər Baş İdarəsi

----------------------------------------------------------------------------------------

Bəzi həmkarlarımız hesab edirlər ki, vergi orqanı tərəfindən bu tip bildirişin göndərilməsində məqsəd vergi ödəyicisinin işçilərlə əmək müqaviləsi olmasına baxmayaraq ödənişləri həyata keçirməməsi halında onu məlumatlandırmaqdır. Amma bildirişin mətnini diqqətlə oxuduqda aydın olur ki, vergi orqanı vergi ödəyicisinin hüquqi qüvvəyə minmiş əmək müqaviləsi bildirişlərinin mövcudluğu ilə yanaşı, onun aktiv təsərrüfat subyekti (obyekti) olmasını da qeyd edir. Vergi orqanı məktubunda bildirir ki, vergi ödəyicisinin aktiv fəaliyyətinə əsas verən hallar olmasına baxmayaraq onun tərəfindən vergi mükəlləfiyyəti üzrə büdcəyə ödənişlər edilmir.

Misal: “A” MMC elektron informasiya sistemində 3 işçisi olmasını qeyd edib. Amma vergi ödəyicisi mənfəət və ya sadələşdirilmiş vergi ödəyici olmasına baxmayaraq 2019-cu ilin noyabr-dekabr və cari ilin yanvar ayları üzrə hər hansı vergi ödənişlərini həyata keçirməyib. Bu zaman vergi orqanında sual yarana bilər ki, vergi ödəyicisinin aktiv fəaliyyəti varsa, o, mütləq hər hansı dövriyyəyə malik olmalıdır. Bu zaman da vergitutma obyektinin yaranması halı baş verir.

Bəs, vergi ödəyicisi hansı obyektiv səbəblərdən ödəmələri həyata keçirməyə bilər? Fikrimizcə, bu hallar aşağıdakılardır:

- Şəxsi hesab üzrə artıq ödəmələr olduğu hallarda. Misal üçün, vergi ödəyicisi öncəki dövrlərdə vergi mükələfiyyəti üzrə artıq ödəmələr həyata keçirib və ya müəyyən səbəblər (idxal əməliyyatları və s.) üzrə ƏDV üzrə büdcədə artıq ödənişlərin yaranıb.

- Gəlir və ya mənfəət vergi ödəyicisi son dövrlər zərərlə işlədiyi hallarda. Vergi ödəyicisi zərərlə işlədiyi üçün hər hansı cari vergi ödəmələri həyata keçirilmir. Bu halda vergi orqanında sual yarana bilər ki, vergi ödəyicinin uzun müddət zərərlə fəaliyyət göstərməsinin gerçək səbəbləri nədir? Mümkündür ki, vergi odəyicisi ya rəsmi gəlirlərini uçotdan gizlətsin, ya da xərclərini süni şəkildə şişirtsin.

Həmkarlarımıza məsləhət görərdik ki, vergi orqanından gələn bu tip bildirişlərə ciddi yanaşsınlar və rəhbərliklə müzakirə edib budcə ödənişlərinin davamlılığını təmin etsinlər. Əks halda vergi ödəyicisinin bu cür qeyri-davamiyyəti gələcəkdə səyyar vergi yoxlamalarına səbəb olar.

"Əmək qanunvericiliyi Toplusu və Şərhlər: 2020" və "Vergi qanunvericiliyi Toplusu və Şərhlər: 2020" kitabı artıq satışda

Sifariş üçün əlaqə nömrələri: 050-368-12-72, 012-564-86-85 vəya office@mks.az

Istənilən ünvana çatdırılması ÖDƏNİŞSİZ olaraq həyata keçirilir. Regionlarda yaşayan oxucularımıza dəstək olaraq,poçt xərcini biz ödəyirik.

Kitabın dəyərini nağd və ya nağdsız ödəməklə (hesaba köcürməklə, E-manat terminalından və hesab.az saytından ödəməklə) əldə edə bilərsiniz. Hər iki hala uyğun bütün zəruri sənədlər (mədaxil qəbzi, elektron qaimə-faktura, müqavilə və hesab-faktura, akt və sair) təqdim edilir.

.jpg)

0 Komment

Şərh yazın